用微信扫码二维码

分享至好友和朋友圈

中房报·公司

中房报·公司

2019-07-22 16:57

丨中房报记者 唐珊珊 北京报道

一边赴港IPO找钱,一边豪掷24.3亿元收购“中都系”资产包,银城国际的2019年走出了“冰与火”的步伐。

在收购“中都系”资产七天后,7月18日,银城国际股价终于几经震荡后再次站稳2.4港元每股,这也意味着资本市场对银城国际信心逐渐企稳。7月11日上午8点21分,银城国际发布公告表示,以净额24.3亿元收购两间杭州临安的目标公司,并以此获得临安中都土地及酒店资产,该土地目前仍正在兴建开发为主要包含住宅物业的物业。随着“中都系”资产处理的尘埃落定,这家一直驻守南京的老房企也再度出现在公众视线中。

自3月6日登陆港交所以来,银城国际便开始了频繁动作。6月底拿下江苏住宅、零售及商业物业项目东樾府的控制权后;7月2日银城国际旗下的物业公司银城生活服务IPO通过港交所聆讯,7月3日在公开市场以底价25.1亿元拿下南京城中玄武湖旁稀缺商住地。但其账面资金情况能否支持其加速扩张的步伐,也一直是市场关注的焦点。

对此,记者致电联系银城国际,被告知相关情况需要等证券事业部回复,截至发稿前,记者并未收到任何回复。

24.3亿元接手问题“中都”

2014年,浙江富商杨定国在欠下20亿元的巨债后跑路被抓,其一手建立的“中都系”帝国一夜之间坍塌。此后,“中都系”19间财困公司进入破产清盘程序,2016年11月由余杭法院共同裁定破产。其后,2017年3月再次由杭州人民法院裁定破产,11月由余杭法院颁令重整。根据投资重整协议中的重整范围资产清单,19间财困公司的资产总值估计约为25.03亿元。

虽为不良资产,但“中都系”的资产包含金量比较高。据资料显示,资产包中优质资产有中都青山湖畔大酒店、中都置业在临安青山湖的房产及未开发的土地(大约600亩)、中都控股在临平的固定资产约2.2亿元,以及中都投资对安徽五河农商行所持9.12%股权、16部车辆等资产总计约30多亿元。此外,中都系19家企业在余杭区还有约380套房产,酒店资产包括了临安唯一五星级大酒店中都·青山湖畔和湖畔童话酒店,总建筑面积约4万平方米,共有客房约350个,其中五星级酒店80%是湖景房。

“当时资产包放出来时,有好几家企业参与竞拍,最终被杭州屹翔房地产开发有限公司(以下简称‘杭州屹翔’)以32.1亿元高价拍下,并且交付了定金。按照约定,该公司应该在2017年11月13日打3亿元人民币到管理人账户,否则之前参加竞拍交付的保证金将作为违约金,但是该公司直至2017年11月20日资金仍未到账。”一位曾经参与此次竞拍的杭州本地房企投拓部经理在接受中国房地产报记者采访时表示。

杭州屹翔的违约导致“中都系”资产包重新踏上寻找买主之路,直至银城国际的出现。根据银城国际发布的公告显示,此次收购由银城国际全资附属公司南京银嘉渊及临安屹翔(作为重整投资者)合作收购。根据合作协议,南京银嘉渊向临安屹翔出售17间非目标公司的全部股权及相关不良资产,总代价为1亿元,由临安屹翔直接向管理人支付。按上述安排,银城国际最终将以收购代价净额24.3亿元实际收购两间目标公司。

在这笔交易中出现了一个比较有趣的角色——临安屹翔。根据企查查资料显示,临安屹翔成立于2008年,注册资本1000万元,是当年违约未能完成交易的杭州屹翔百分百持股公司。董事长均为周建荣。根据资料显示,杭州屹翔前身系国有全资企业:杭州市余杭华夏经济投资开发有限公司,主要从事杭州市余杭区基础设施建设、旧城改造开发等。2001年杭州市余杭区华夏经济投资开发有限公司转换经营机制成立了股份制企业:杭州屹翔房地产开发有限公司。在这笔交易中,杭州屹翔似乎才是最大的赢家,虽然当年因资金问题导致违约损失了2亿元的违约金。但时隔2年,借由临安屹翔与银城国际的合作协议,最终以1亿元价格获得19间财困公司中的17间,总的来说虽有周折但却也终得圆满。

而银城国际在这笔交易中,也算收益颇丰。根据资料显示,银城国际此次获得的目标公司之一浙江临安中都置业,主要资产位于浙江省杭州巿临安区的临安中都土地及楼宇,该土地目前仍在开发住宅等物业项目总共分为六期,占地面积96.6万平方米,总建筑面积约62.96万平方米,目前还有约49.8万平方米待售。另一目标公司临安青山湖畔项目是此次银城国际,总规划面积约3000多亩,总建筑面积约90万平方米,分为六期开发。在中都破产以前,1~-3期都已交付,4期部分工程已启动但未售,5~6期未开发,4~6期存量用地约600亩。

“从地价来看,以最近一次土拍为例,荣盛以总价13.27亿元,楼面价9748元/平方米竞得青山湖宅地,自持比高达26%。另一宗位于临安滨湖新城的低密度宅地,被西房竞得,总价46499万元,楼面价8732元/平方米。相比之下,银城国际以不到25亿元的总价拍下约100万平方米占地面积的土地资产性价比很高。”前述杭州本地房企投拓部经理表示。

“土地储备不足一直是银城国际突破规模的难点,通过合作并购方式进行资产重组,可以以较低成本增加企业的土地储备。对于一些中小型房企来说,并购和合作有时可以拿到很有潜力的项目,经过挖掘和运作后,也可以获得不薄的利润。”安信国际分析师黄卓伟在接受记者采访时表示。

负重冲刺“500亿”

然而这笔看起来性价比颇高的交易,起初在资本市场却不被看好,自7月11日公告发布其,银城国际股价一度出现小幅震荡。据悉,按此次交易协议约定,银城国际需要在半年时间内支付完25.3亿元交易资金,这对于截至2018年底现金及现金等价物仅有15.89亿元,净资本负债比率高达352%,又刚以25.1亿元拿下南京地块的银城国际来说,资金显得颇为紧张。

银城国际在回复媒体采访时曾解释:“去年单个时点的资金为静态值,而企业经营运作是动态和连续的,单看银城国际上半年销售金额就有78.99亿元。另一方面,项目获取的资金不单单会使用自有资金,有时也会使用来自金融机构的借款。”

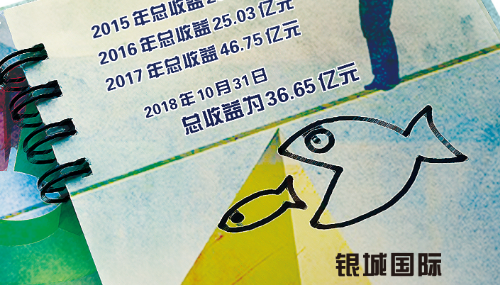

扩储、并购、赴港IPO,自2016年起,这家成立于1993年的南京本土房企便开始展现对规模的渴望。根据招股书资料显示,2015年~2017年,银城国际总收益分别为20.9亿元、25.03亿元及46.75亿元,三年复合增长率为49.5%。截至2018年10月31日,银城国际总收益为36.65亿元。从三年收入增长来看,银城国际一直在加码提速。

对规模的渴望让这家仅数十亿规模的房企走上了赴港IPO的道路,去年5月,银城国际曾公布2018年冲刺200亿元销售规模,五年内站稳500亿元的目标。但尽管加足了杠杆,其销售规模仍未达目标。根据年报数据显示,2018全年,银城国际业务销售金额为人民币95.5亿元,核心净利润也仅为人民币4.84亿元。同样略显薄弱的还有其土地储备,据资料显示,银城国际土地储备总建筑面积约 401万平方米,32个项目分布在8个城市,多集中在长三角区域。虽然上市之后,其业务逐渐扩张至长三角地区的其他城市(包括无锡、苏州、徐州、镇江、杭州、马鞍山及合肥),但相比百强房企的土地储备规模仍有差距。

极速狂奔之下,持续增长的“负债”如同悬于顶上的达摩克利斯剑。根据招股书资料显示,2015年至2017年,银城国际的资本负债率分别为141.1%、238.7%、284.9%。短期偿债压力也猛增,2018年,银城国际短期借款由上年的13.42亿元猛增至53亿元,而账面货币资金仅15.89亿元,即使加上受限制现金1.23亿元,也仅17亿元,短期偿债压力巨大。长期借款48.91亿元,公司净负债率一度高达350%。虽然上市后负债结构有所调整,但也高达250%。

“这几年很多品牌房企涌入南京,给南京本土企业也带来了生存压力。规模是这个行业的生存法则,也决定着企业能不能融到钱,在现在的市场环境下,不进则退,所以只能闭眼狂奔。”一位南京本地房企营销总经理告诉记者。

登录之后才能发表评论

新闻推荐

Copyright2018-2020 CREBZFB 版权所有

京ICP备17051690号-1

京公安备:11010502039233号

京公安备:11010502039233号

违法和不良信息举报电话:010-85767558

热门评论